")

")

")

Der Kauf und Verkauf von Immobilien in Spanien ist mit einer Reihe steuerlicher Verpflichtungen sowohl für den Käufer als auch für den Verkäufer verbunden. Das Verständnis dieser Steuern ist nicht nur wichtig, um den geltenden gesetzlichen Vorschriften zu entsprechen, sondern auch, um die mit der Transaktion verbundenen Kosten zu optimieren.

Im Folgenden werden die wichtigsten Steuern aufgeführt, die beide Parteien gemäß der Allgemeinen Steuergesetzgebung (Ley General Tributaria) und der für das Jahr 2025 geltenden Vorschriften zu berücksichtigen haben.

1. Welche Steuern sind direkt beim Immobilienkauf zu zahlen?

Die beim Immobilienkauf zu zahlenden Steuern hängen im Allgemeinen davon ab, ob es sich bei der Immobilie um eine Wohnung oder ein Geschäftsobjekt handelt – und im Fall einer Wohnung, ob es sich um einen Neubau oder um eine gebrauchte Immobilie (Bestandsimmobilie) handelt.

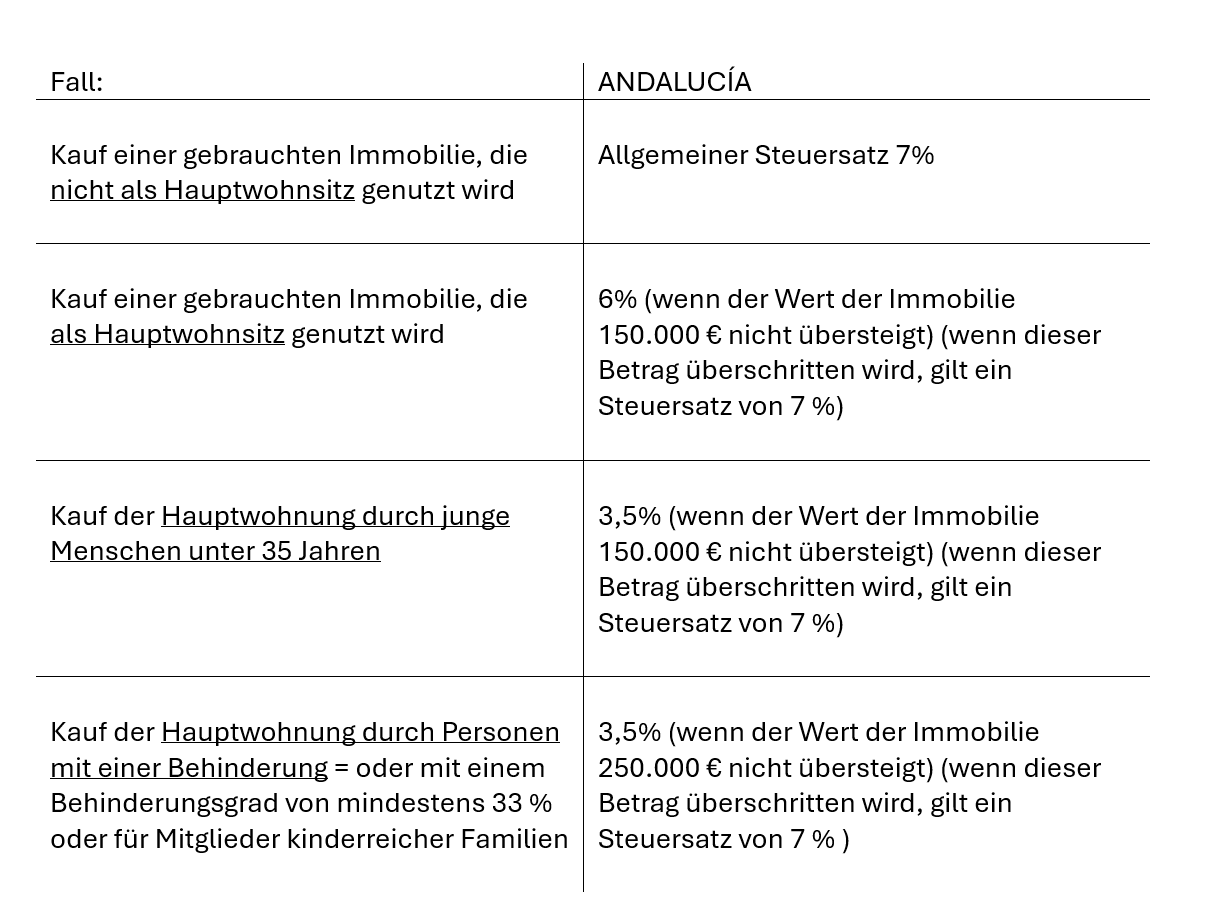

a) Kauf einer gebrauchten Immobilie: Grunderwerbsteuer (Impuesto sobre Transmisiones Patrimoniales, ITP):

• Was ist die ITP?: Es handelt sich um eine Steuer, die beim Kauf von gebrauchten Immobilien anfällt. Der Steuersatz variiert je nach Autonomer Gemeinschaft und liegt in der Regel zwischen 6% und 11% des Kaufpreises.

Beispiel: Ein 32-jähriger kauft eine Hauptwohnung in Málaga zum Preis von 180.000€.

Berechnung:

Da der Kaufpreis der Immobilie 150.000 € übersteigt, kommt der ermäßigte Steuersatz nicht zur Anwendung.

180.000 € x 7% = 12.600 €

Die zu zahlende ITP beträgt 12.600 €.

Frist für die Einreichung: Die ITP ist innerhalb von 30 Arbeitstagen ab dem Datum der Unterzeichnung der Kaufurkunde zu begleichen.

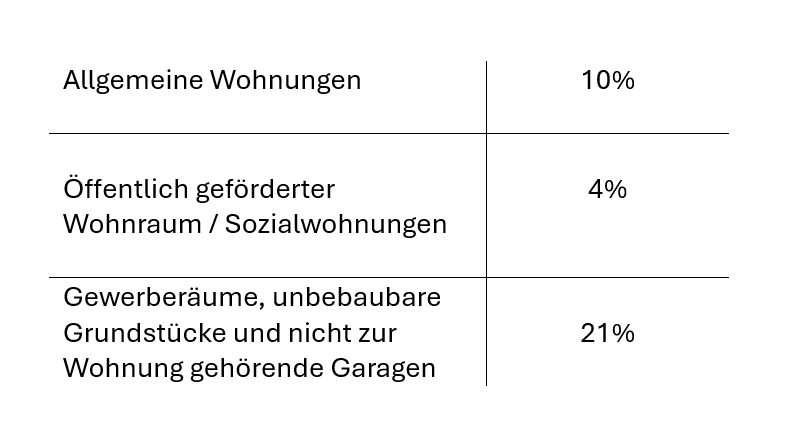

b) Kauf einer Neubauwohnung oder eines Gewerbelokals: Mehrwertsteuer (IVA) und Stempelsteuer (AJD):

• Was ist die IVA? Dabei handelt es sich um eine Steuer, die beim Kauf eines neuen Immobilienobjekts anfällt. In diesem Fall muss der Verkäufer die Mehrwertsteuer (IVA) auf den Kaufpreis aufschlagen. Da viele Angebote als „Preis zzgl. IVA“ ausgewiesen sind, sind folgende Steuersätze zu beachten:

Beispiel: Ein 32-jähriger kauft eine neue Hauptwohnung in Málaga zum Preis von 200.000€.

Berechnung:

Kaufpreis = 200.000€

IVA (10%) = 20.000€

Gesamtpreis inkl. IVA = 220.000€

Frist für die Zahlung: Da die IVA vom Verkäufer erhoben wird, zahlt der Käufer die Steuer in der Regel direkt beim Notartermin mit dem Kaufpreis. Da Käufe, die der IVA unterliegen, von der ITP befreit sind, ist stattdessen die Steuer auf beurkundete Rechtsakte (AJD) zu entrichten – diese wird vom Käufer gezahlt.

• Stempelsteuer (Actos Jurídicos Documentados - AJD): Was ist das?: Diese Steuer fällt bei der notariellen Beurkundung von Dokumenten an, z.ür Neubauwohnungen oder Geschäftsrä% und 1,5% des Immobilienwertes.

Frist für die Einreichung: Wie bei der ITP ist auch die AJD innerhalb von 30 Arbeitstagen nach Unterzeichnung der Urkunde zu zahlen.Die Erklärung erfolgt über das Modell 600 bei der zuständigen autonomen Steuerbehörde.

• Beim Kauf von Geschäftsräumen ist zu beachten, dass unter bestimmten Voraussetzungen eine Umkehr der Steuerschuldnerschaft bei der Mehrwertsteuer (Inversión del sujeto pasivo) anwendbar sein kann. Dies gilt allerdings nur, wenn das Objekt zuvor für eine wirtschaftliche Tätigkeit genutzt wurde, und der Käufer es ebenfalls für eine umsatzsteuerpflichtige und nicht von der Mehrwertsteuer befreite Tätigkeit verwenden möchte. Gerade in solchen Fällen ist es wichtig, den konkreten Einzelfall vor dem Kauf sorgfältig zu prüfen, da diese Sonderregelung ausdrücklich in der notariellen Kaufurkunde festzuhalten ist. Eine Anwendung nach Unterzeichnung der Urkunde ist nicht mehr möglich.

2) Weitere mit dem Immobilienkauf verbundene Steuern

a) Grundsteuer – Impuesto sobre Bienes Inmuebles (IBI):

• Beschreibung: Obwohl es sich nicht um eine Steuer handelt, die direkt beim Kauf zu zahlen ist, sollte der neue Eigentümer über diese jährlich anfallende Grundsteuer informiert sein. Sie wird auf Basis des Katasterwerts berechnet – unabhängig davon, ob es sich um einen Neubau oder eine Bestandsimmobilie handelt. Die Höhe variiert je nach Gemeinde. Im Kaufvertrag wird häufig vereinbart, dass die Steuer für das laufende Jahr anteilig aufgeteilt wird: Der Verkäufer zahlt bis zum Tag des Verkaufs, der Käufer ab dem Datum der Eigentumsübertragung. Bei Käufen durch Nicht-Residenten wird empfohlen, den Steuerbetrag vom Kaufpreis einzubehalten, da der Käufer in solchen Fällen für die Zahlung haftet.

• Zahlungsfrist: Die Zahlungsfrist wird von jeder Gemeinde individuell festgelegt. In der Regel senden die Gemeinden eine jährliche Zahlungsaufforderung. Es ist jedoch zu beachten, dass der Eigentümer selbst dafür verantwortlich ist, die Steuer fristgerecht zu bezahlen, auch wenn keine Zahlungsaufforderung zugestellt wurde.

Um Verzögerungen zu vermeiden, empfiehlt sich die Einrichtung eines Lastschriftverfahrens, das in vielen Gemeinden zusätzlich einen Rabatt von bis zu 5% auf die Steuerlast gewährt.

b) Einkommensteuer für natürliche Personen (IRPF) oder Nicht-Residentensteuer:

• Beschreibung: Der Verkauf einer Immobilie durch eine Privatperson stellt einen steuerpflichtigen Veräußerungsgewinn dar, der entweder über die spanische Einkommensteuer (IRPF) für Steuerinländer oder über die Nicht-Residentensteuer (IRNR) zu versteuern ist. Der Gewinn ergibt sich aus der Differenz zwischen Verkaufs- und Anschaffungspreis, wobei abzugsfähige Kosten (z.B. Notar, Register, Steuern etc.) berücksichtigt werden. Wenn also eine Immobilie für 150.000€ gekauft und später für 250.000€ verkauft wird, ergibt sich ein Veräußerungsgewinn von 100.000€. Auf diesen Gewinn werden progressive Steuersätze angewendet, die die Höhe der zu zahlenden Einkommensteuer (IRPF) bestimmen. Darüber hinaus fällt diese Steuer auch bei bloßem Besitz von Immobilien in Spanien an. Für jede Immobilie, die nicht als Hauptwohnsitz genutzt wird, ist ein fiktiver Nutzungsertrag zu versteuern. Bei Nicht-Residenten erfolgt die Erfüllung dieser Verpflichtung durch die jährliche Abgabe des Formulars Modelo 210.

• Steuersatz: Die Gewinne werden im Rahmen der Ersparnisgrundlage mit progressiven Steuersätzen besteuert, die je nach Höhe des erzielten Gewinns zwischen 19% und 26% liegen. Für das Jahr 204 werden die Gewinne bis 6.000 € mit 19 % versteuert und Gewinne über 200.000 € mit 26%.

• Ausgaben, die den Veräußerungsgewinn mindern können:

1. Zum Kaufpreis hinzurechenbare Ausgaben:

Zu den Ausgaben, die dem ursprünglichen Kaufwert hinzugerechnet werden und somit den steuerpflichtigen Gewinn verringern, zählen unter anderem die Notarkosten, die Gebühren für die Verwaltung, die Eintragungskosten im Grundbuch sowie die Grunderwerbsteuer beim Erwerb einer Bestandsimmobilie. Im Falle eines Neubaus gehören außerdem die Mehrwertsteuer (IVA) und die Dokumentensteuer (AJD) zu den relevanten Posten. Ebenso fließen Investitionen und Verbesserungen am Objekt in die Berechnung ein, etwa Maßnahmen zur Steigerung der Energieeffizienz, der Austausch von Strom-, Wasser-, Gas- oder Heizungsanlagen sowie die Installation von Telekommunikationsinfrastruktur, die den Zugang zu Internet oder digitalen Fernsehdiensten ermöglicht.

2. Vom Verkaufspreis abziehbare Ausgaben:

Auch bestimmte Ausgaben im Zusammenhang mit dem Verkauf lassen sich berücksichtigen. Dazu zählen insbesondere die beim Verkauf angefallenen Kosten für Notar, Verwaltung, Grundbuch, die Löschung bestehender Belastungen oder Hypotheken, ebenso wie die mit dem Verkauf verbundenen Steuern und etwaige Maklerprovisionen.

• Ausnahmen (Befreiungen): Es ist wichtig hervorzuheben, dass es in Spanien bestimmte Ausnahmen gibt, durch die Steuerpflichtige von der Einkommensteuer (IRPF) befreit sein können, wenn sie beim Verkauf einer Immobilie einen Gewinn erzielen (es fällt also keine Steuer an).

Die drei wichtigsten Ausnahmen sind:

1. Reinvestition in die Hauptwohnung: Beim Verkauf der Hauptwohnung und der vollständigen oder teilweisen Reinvestition des Erlöses in den Erwerb einer neuen Hauptwohnung innerhalb von zwei Jahren. Die Anwendung dieser Steuerbefreiung erfolgt nicht automatisch – sie ist ausdrücklich im Modelo 100 (Einkommensteuererklärung) anzugeben.

2. Verkauf der Hauptwohnung durch Personen über 65 Jahre..

3. Verkauf der Hauptwohnung durch Personen mit schwerer Pflegebedürftigkeit oder hoher Pflegeabhängigkeit.

• Nichtansässige: Im Fall von nicht steuerlich Ansässigen ist der Käufer verpflichtet, direkt 3% des Verkaufspreises einzubehalten. Nach Einzahlung dieses Betrags zugunsten des Verkäufers hat dieser das Modelo 210 einzureichen und dabei den erzielten Gewinn gemäß den oben genannten Kriterien zu berechnen. Auf diesen Gewinn wird ein fester Steuersatz angewendet: 19% für Steueransässige in der EU und 24% für Steueransässige in Drittstaaten. Es ist wichtig zu betonen, dass der Verkäufer zur Abgabe dieser Erklärung verpflichtet ist – ohne dass die Finanzverwaltung ihn zuvor dazu auffordert.

c) Kommunale Wertzuwachssteuer (Plusvalía Municipal):

• Beschreibung: Diese Steuer, offiziell als “Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana” bezeichnet, besteuert den Wertzuwachs des Grundstücks, der während der Besitzzeit des Verkäufers eingetreten ist. Es handelt sich um eine kommunale Steuer, deren Berechnung von der jeweiligen Gemeindeverwaltung abhängt

• Frist zur Abgabe: Der Verkäufer hat diese Steuer innerhalb von 30 Tagen nach Unterzeichnung der notariellen Urkunde (Escritura) zu erklären und zu begleichen.

d) Vermögenssteuer (Impuesto sobre el Patrimonio):

• Beschreibung: Auch wenn diese Steuer nicht direkt bei der Transaktion zu zahlen ist, hat der Käufer sie zu erklären und ggf. zu zahlen, wenn er über ein Nettovermögen verfügt, das den freigestellten Betrag der jeweiligen autonomen Gemeinschaft (bei in Spanien Ansässigen) oder den höchsten Wert seiner in Spanien belegenen Vermögenswerte (bei Nichtansässigen) übersteigt. Die Vermögenssteuer belastet den Gesamtwert des Vermögens des Käufers. Der derzeitige Freibetrag liegt je nach Region in der Regel zwischen 700.000€ und 3,7 Mio.€ pro Person.

• Steuersatz: Die Steuersätze sind progressiv und bewegen sich zwischen 0,2% und 2,5%.

• Frist zur Abgabe: Die Erklärung ist jährlich zwischen dem 1. April und dem 30. Juni abzugeben. Die Steuer wird auf Basis des Gesamtwerts des Vermögens und der Rechte des Käufers berechnet.

Abschließende Hinweise

Beim Kauf oder Verkauf einer Immobilie ist es unerlässlich, dass sich sowohl Käufer als auch Verkäufer rechtzeitig über ihre steuerlichen Pflichten informieren und fachkundig beraten lassen. Eine korrekte Steuerplanung gewährleistet nicht nur die Einhaltung der steuerlichen Vorschriften, sondern ermöglicht auch eine effizientere finanzielle Planung und eine Optimierung der Erträge aus der Transaktion.

Seitens unserer Kanzlei helfen wir Ihnen gern bei der Analyse Ihrer konkreten Situation, nehmen für Sie notwendige Verwaltungsakte vor und helfen Ihnen auch gern bei der Abgabe der entsprechenden Steuererklärungen. Bei Interesse oder konkreten Fragen zum Thema stehen wir Ihnen gern per Mail oder telefonisch in deutscher Sprache zur Verfügung.

Autor:

Cristina Perello

Steuerberaterin

info@sspartners.es

Tel: (+34) 951 12 13 06

Facebook I LinkedIn I Amazon

Gut informiert! Folgen Sie uns auf:

![]()

![]()

![]()

![]()

![]()

![]()